【浙商银行FICC·行业研究】系列一:租赁行业

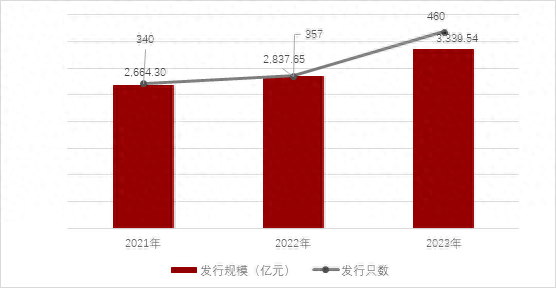

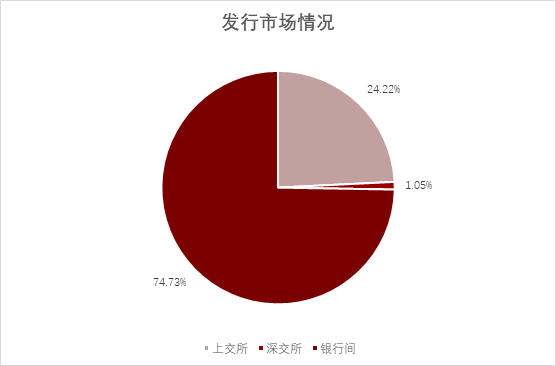

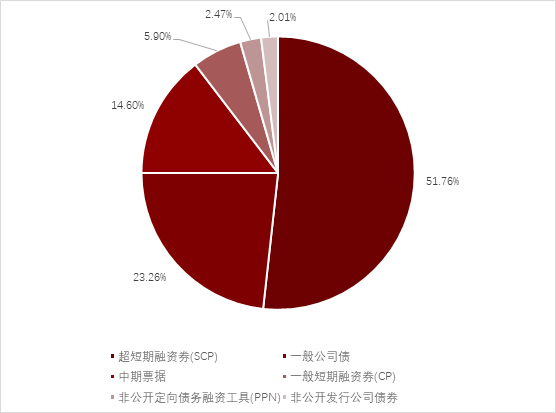

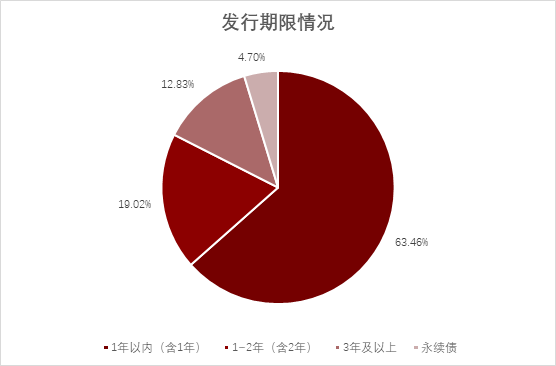

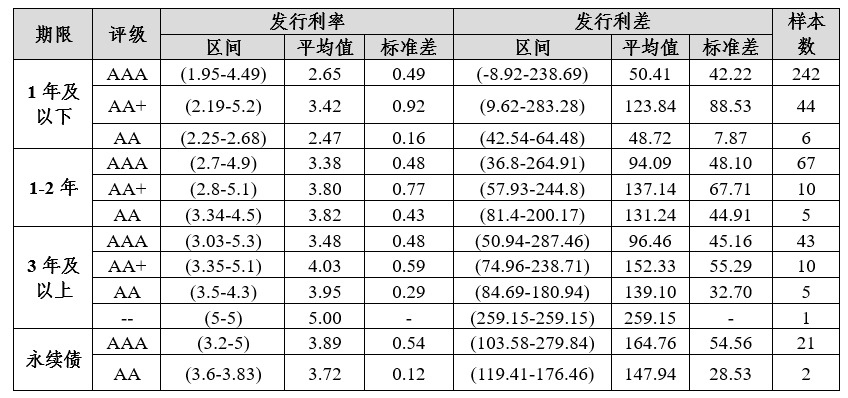

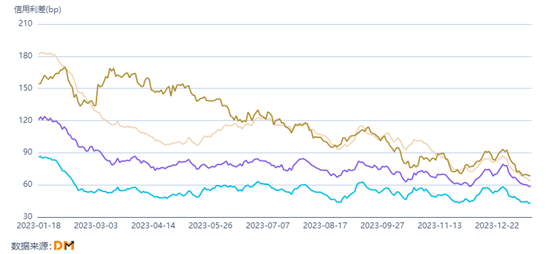

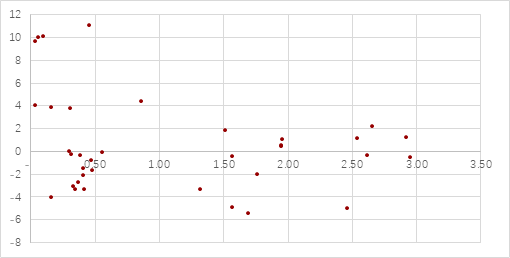

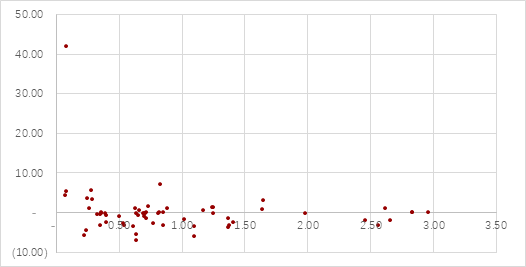

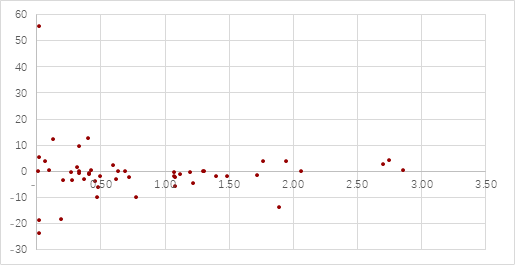

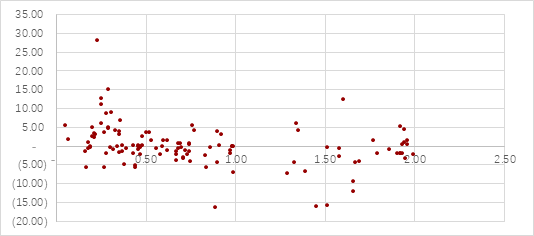

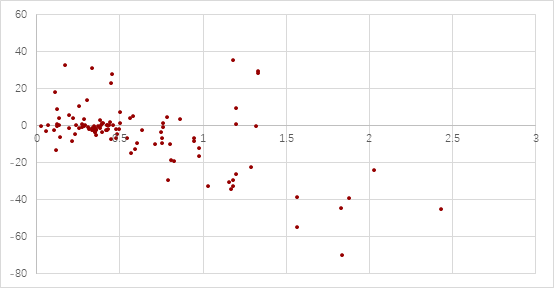

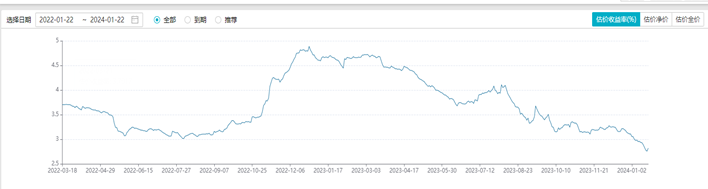

【浙商银行FICC·行业研究】系列一:租赁行业# 一、融资租赁行业运行情况 (一)当前行业状况 截至2023年9月末,全国融资租赁企业总数以及融资租赁合同余额持续下降,下降主要来自于外资租赁公司;金融租赁公司虽然数量最少,但合同余额占比最高。 截至2023年9月末,全国融资租赁企业总数保持持续下降趋势,为9170家,较2022年末的9840家减少了670家。其中,金融租赁公司保持72家没有变化,内资租赁公司增加6家至440家,外资租赁公司减少676家至8658家。2022年,有大批外资租赁公司陆续退出市场,当年外资租赁公司减少2083家;2023年前三季度,外资租赁公司数量继续下降,但下降幅度较2022年有所缓和。在业务总量上,全国融资租赁企业合同余额持续下降,截至2023年9月末,全国融资租赁合同余额约为57560亿元,较2022年末的58500亿元减少了940亿元,降幅主要来自于外资租赁公司。其中,金融租赁公司合同余额约为25160亿元,占比43.71%;内资租赁公司合同余额约为20740亿元,占比36.03%;外资租赁公司合同余额约为11660亿元,占比20.26%。 (二)行业发展趋势 22年以来,国内始终保持弱宏观的经济环境,融资租赁行业呈现发展放缓的态势,融资租赁行业的合同余额增速在近年来持续下降,自2020年起租赁公司合同余额出现负增长。在“严监管、缺资产、增坏账”的现状下,金融租赁公司面临业务结构转型的巨大压力,部分租赁公司退出市场。但是23年以来,国内经济逐渐转为弱复苏状态,23年度融资租赁行业边际衰退放缓,无论是整体租赁合约存续量还是租赁公司数量都有边际好转的趋势。 二、2023年租赁行业信用债市场回顾 (一)市场情况 1.债券发行情况 2023年,共有61家融资租赁公司发行了信用债,发行信用债460只,较上年增加28.85%,发行规模3,339.54亿元,较上年增长17.69%。 图1:近三年融资租赁公司信用债发行情况 以发行市场看,仍以银行间市场为主,发行规模占比74.73%;交易所占比25.27%(其中,上交所占比24.22%,深交所占比1.05%)。 图2:融资租赁公司信用债发行市场情况 以债券品种看,以公募方式发行的短融及超短融(发行规模占比57.65%)、一般公司债(发行规模占比23.26%)和中期票据(发行规模占比14.60%)为主,以私募方式发行的定向工具和私募债占比较低,其中定向工具规模占比2.47%,私募债发行规模占比2.01%。从一定程度上说明租赁行业主体财务指标较好,可以符合监管对公募债券发行的要求。 图3:融资租赁公司信用债发行品种情况 以发行期限方面,横向对比,1年以内(含1年)的占比63.46%、1~2年(含2年)的占比19.02%、3年及以上的占比12.83%、永续债占比4.70%。纵向对比,发行期限整体偏短且1年以内(含1年)的规模占比较上年同期提高了42.28%,3年及以上的规模较上年下降35.54%。一方面,融资租赁公司倾向于资金成本较低的短期融资,另一方面,市场对融资租赁公司经营状况保持谨慎,长期限债券市场发行压力较大,整体融资环境面临一定压力。 图4:融资租赁公司信用债发行期限情况 从主体级别看,2023年度发行信用债的主体中,主体级别为AAA占比49.18%、AA+占比36.07%、AA占比13.11%、无级别占比1.64%。从发行规模看,2023年,信用债中,AAA主体发行规模占比86.93%、AA+主体发行规模占比10.16%,AA和无级别主体发行规模占比2.92%,均有AAA主体进行不可撤销连带责任担保。在信用债市场中,AAA主体是绝对的主要参与者,信用等级高的主体债券市场融资渠道较丰富,可根据自身融资需求选择不同的债券品种,低评级融资租赁公司在信用债市场融资能力较弱,市场认可度较低。 2.行业利差情况 表1:融资租赁公司信用债发行利率和利差情况 从期限来看,短期限融资租赁信用债发行时利差明显低于长期限,这一点在AAA评级的主体方面表现的更为明显。 从评级来看,高评级利差低于低评级利差,但是同评级中,利差分布分散,市场对同评级中的不同主体认可度有明显分化。市场对第三方商租主体(例如远东租赁、海通恒信、环球租赁、海发宝诚等)的认可度远低于产业类厂商系主体(例如华能天成、中电投融和、大唐融资租赁等),从一定层面上反映出当前市场对于融资租赁行业的不信任。 表2:融资租赁公司信用债发行利率和利差情况 二级利差方面,利差走势与城投债拟合度较高。AA+评级的租赁债券与城投债利差比较接近,但是AAA评级租赁行业利差与城投拉开差距。虽然整体利差从年初超30bp缩小到年末的不到20bp,高评级租赁行业主体利差依旧可观,具有行业利差优势。 图5:融资租赁公司信用债信用债利差情况 (二)信用事件 2023年,融资租赁行业整体经营较为稳健,负面事件包括一只债券违约,5个主体中债隐含评级下降,1个主体推迟评级。其中18渤金03展期兑付,涉及存续期债券6只,存续规模43.47亿元。 表3:融资租赁公司信用事件梳理 三、行业重要主体分析 (一)主体分析 我们主要从发行只数排名前五,成交比较活跃的发行人来探讨二级市场交易情况。前五大发行人分别是平安租赁、环球租赁、远东租赁、华能天成租赁和中电投融和租赁。 上述前五大发行人中,华能天成和中电投融和属于厂商系,平安租赁、环球租赁、远东租赁属于第三方商租,以下分开讨论。 投放领域上,市场化厂商系经营市场化程度高,其中,华能天成、中电投融和集团内业务占比分别均超过40%,集团外业务主要又是行业的上下游企业,整体资产质量较为稳定。第三方资产投向客户分散,但是行业集中,城投类资产是主要投放方向,例如远东租赁投放城市公用超50%,因此市场认可度长期远逊于厂商系租赁主体。 由于基本面的差异,市场化厂商系和第三方商租债券呈现不同特点。 期限方面,市场化厂商系租赁中,华能天成、中电投融和的债券发行期限以3年内为主。第三方商租中,平安租赁、环球租赁、远东租赁的债券发行期限以2年内为主,债券期限明显短于市场化厂商系租赁。 估值方面,华能天成、中电投融和估值主要集中在2.40%-3.00%之间,二级成交偏离在10bp以内;平安租赁估值在2.40%-3.40%,环球租赁估值在2.40%-3.30%,远东租赁估值在2.30%-5.30%;平安租赁和环球租赁二级成交偏离集中在20bp以内,远东租赁主要集中在40bp以内。 图6:华能天成信用债成交偏离分布情况 图7:中电投融信用债成交偏离分布情况 图8:环球租赁信用债成交偏离分布情况 图9:平安租赁信用债成交偏离分布情况 图10:远东租赁信用债成交偏离分布情况 目前厂商系主体的发行利率几乎与其央企母公司一致,估值也趋近于其母公司,投资性价比较低。 因此,从绝对收益与交易价值两个方面考虑,第三方商租更具有性价比,然而环球租赁1年期和2年期估值利差分别在10bp、20bp以内,绝对收益偏低。以下就平安租赁与远东租赁进一步讨论。 (二)具体主体研究 平安租赁是市场较为活跃、发行规模最大的第三方商租,所以二级成交偏离也主要集中在15bp以内,虽然当前采用票息策略与个券重估策略均不太合适,但是平安租赁骑乘效应明显。 以22安租01为例: 估值收益率在2年-1.5年有一个明显陡峭于市场利率下行的收益率下行趋势,存在很大的骑乘策略操作空间。 远东租赁发行规模很大,但是市场认可度存在争议,二级成交常常偏离估值40bp,2年期左右成交在4.8-5%,因此具备个券重估的潜力。当前具有一定的绝对收益优势,2年期左右成交在4.5附近,1年期成交在3.4附近,0.4年成交在2.94附近。 以22远东租赁MTN001为例,该主体也具备一定的骑乘策略的能力。 从基本面上来看,平安租赁股权结构清晰,背靠平安集团,短期风险较小。 远东租赁虽然股权结构不够清晰,但是大股东远东恒信为中化集团重要成员单位,综合实力很强,可提供流动性在内的多元化支持。并且在“特殊再融资债”持续落地的背景下,短期内城投债“刚兑信仰”的强化成为机构们的一致性预期,中短期内,城投资产的安全垫足够,因此对于过半资产投在城市公用板块的远东租赁来讲,或将迎来一轮资金回款,存在短期内的利好。

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 租借还是越界?游戏租号平台引发争议的背后

- 成都天府新区首个租赁型社区桐堂·万安店亮相 可提供840套独立公寓

- 天津这家包子铺,味道不比狗不理差,出租车司机推荐,便宜还好吃

- 郑州公租房申请政策解读:新就业大学生与年龄限制

- 老夫妻出租500平别墅!12位老人抱团养老:入住条件是喜欢打麻将

- 预订要趁早,春节租车一车难求(附租车攻略)

- 哈利洛维奇:我本该听从巴萨安排继续租借在西甲,而不是转会

- 成都中心城区出租车不再收返空费,十陵乘客:同样车费能多打5次车

- 起底德州租房市场:起步1000+ 何处安放青春?

- 36氪首发|「微舍公寓」获数千万元 Pre-A 轮融资,今年的长租公寓依旧火热

- 支付宝上线“境外租车”服务,限时免费办理“国际驾照认证件”

- 订阅式、场景化、套系服务,美丽租要从时尚搭配切入“以租带卖”

- “双节”假期租车需求激增!北京假期租车预订量同比增长超200%

- 花钱找代办人就能随意选“公租房”?西安一名男子被坑了

- 租车市场乱象曝光:报价不清、押金难退、隐性条款多等

- 4个经验告诉你如何在墨尔本顺利租到满意的房子

- 保安兼职跑出租,西湖边被人“揍了”?他要求……

- 中央补助地方森林草原航空消防租机经费管理暂行规定

- 附近数十家企业都在用的叉车出租电话

- 青岛发电机出租公司

- 猜你喜欢

-

- 搜索

-

- 友情链接

-