2023年全国租赁市场报告

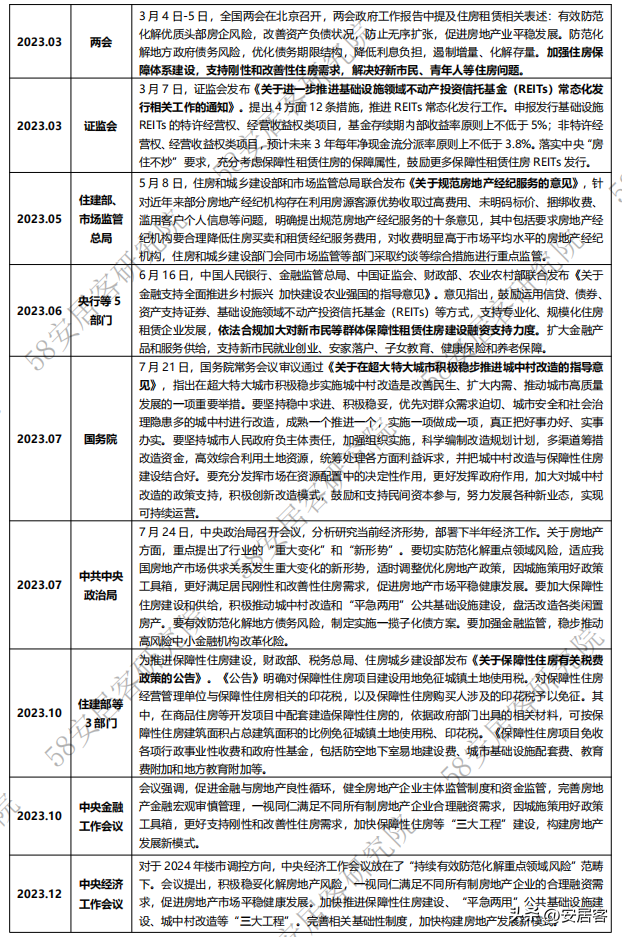

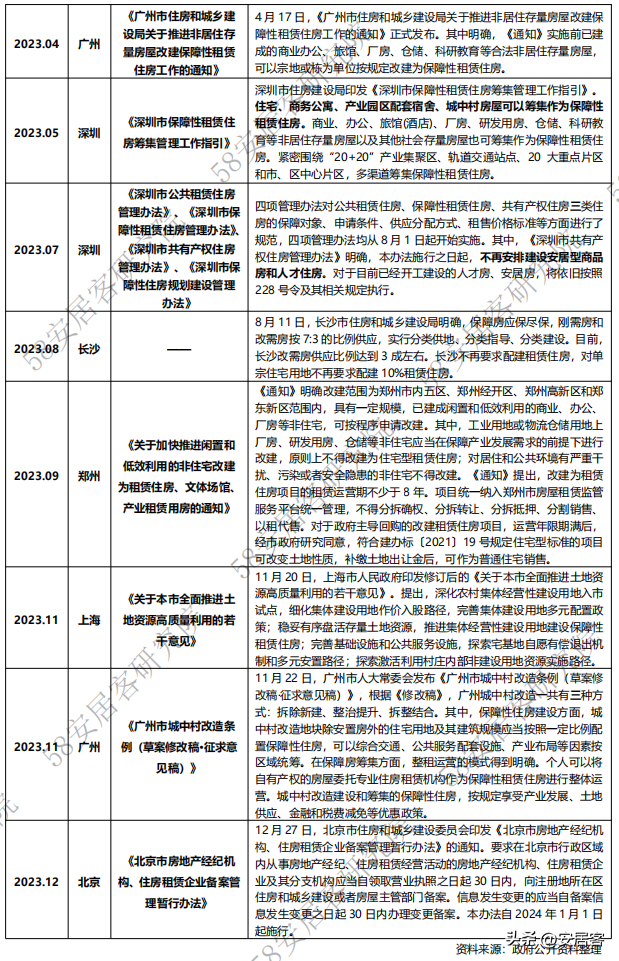

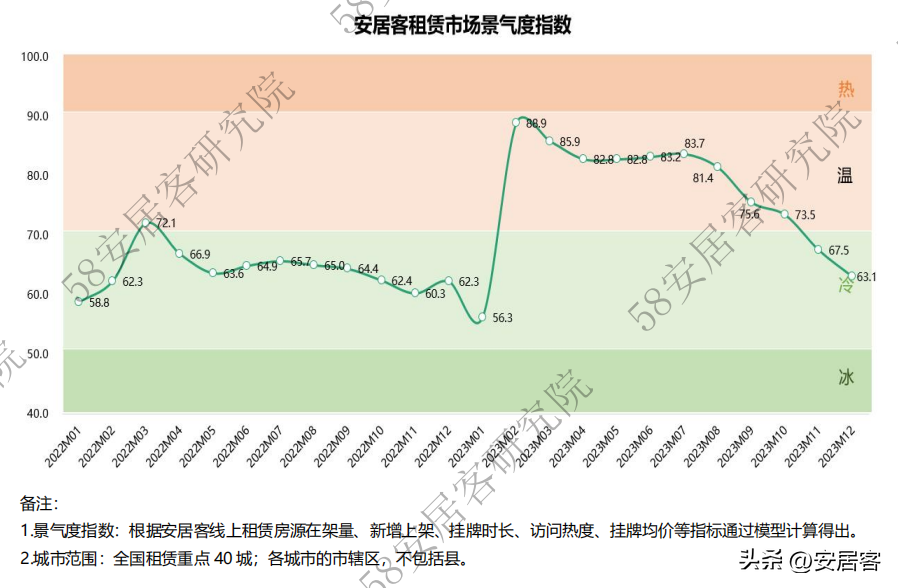

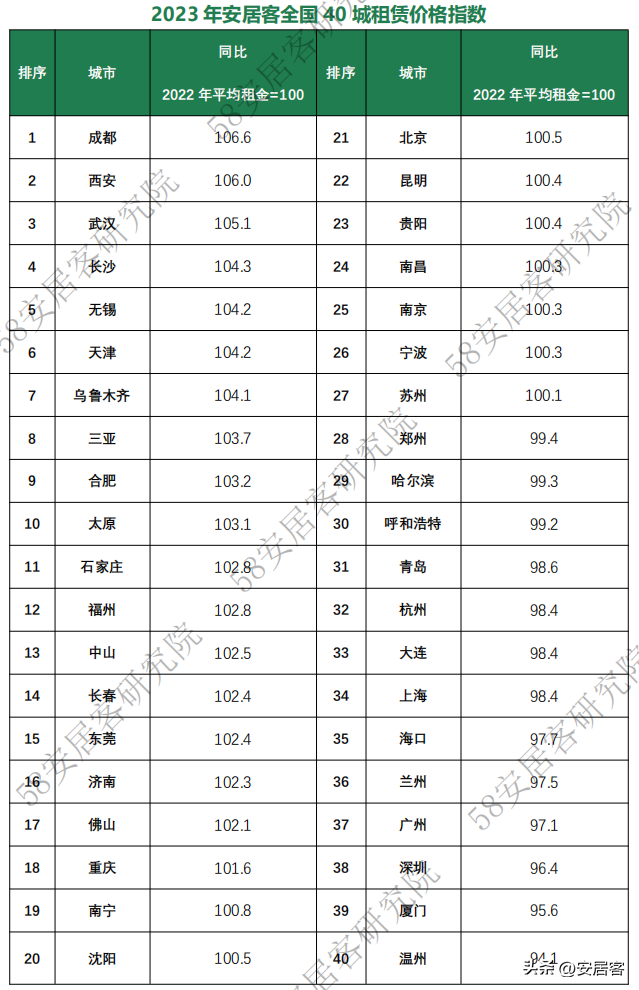

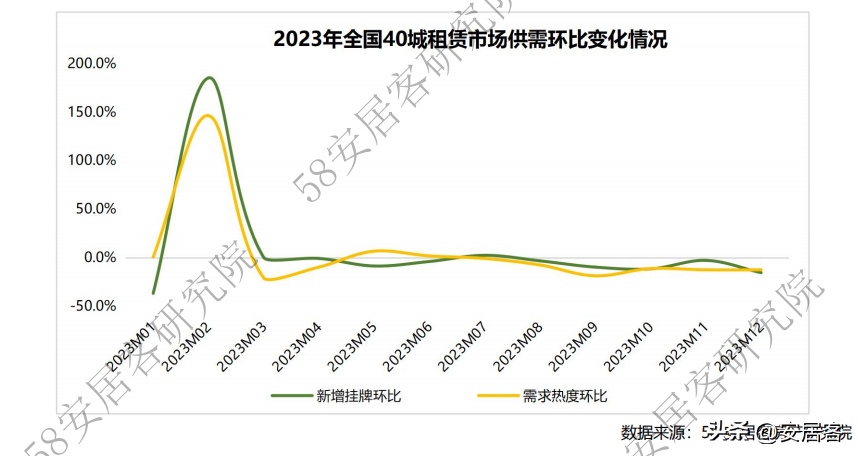

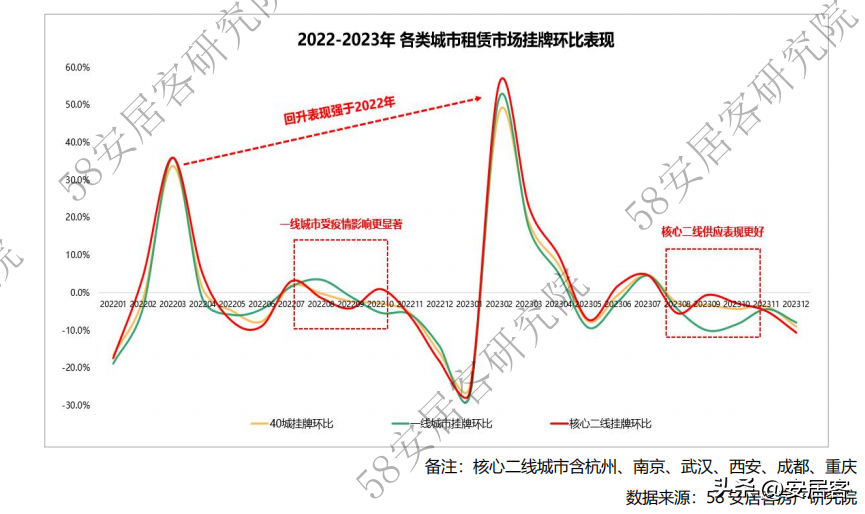

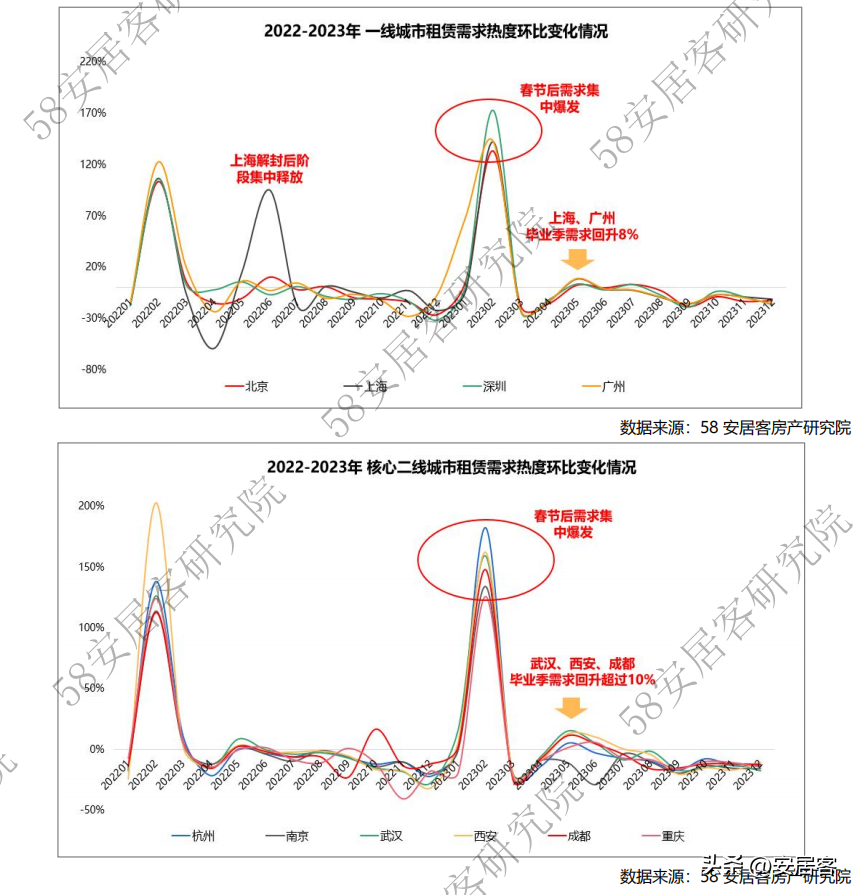

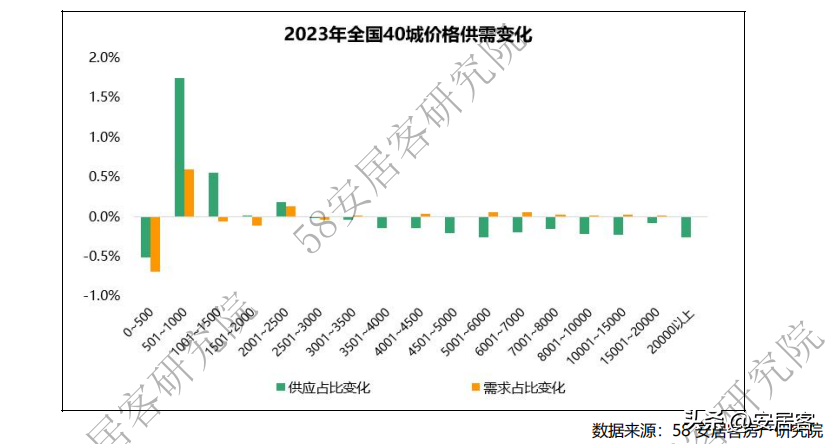

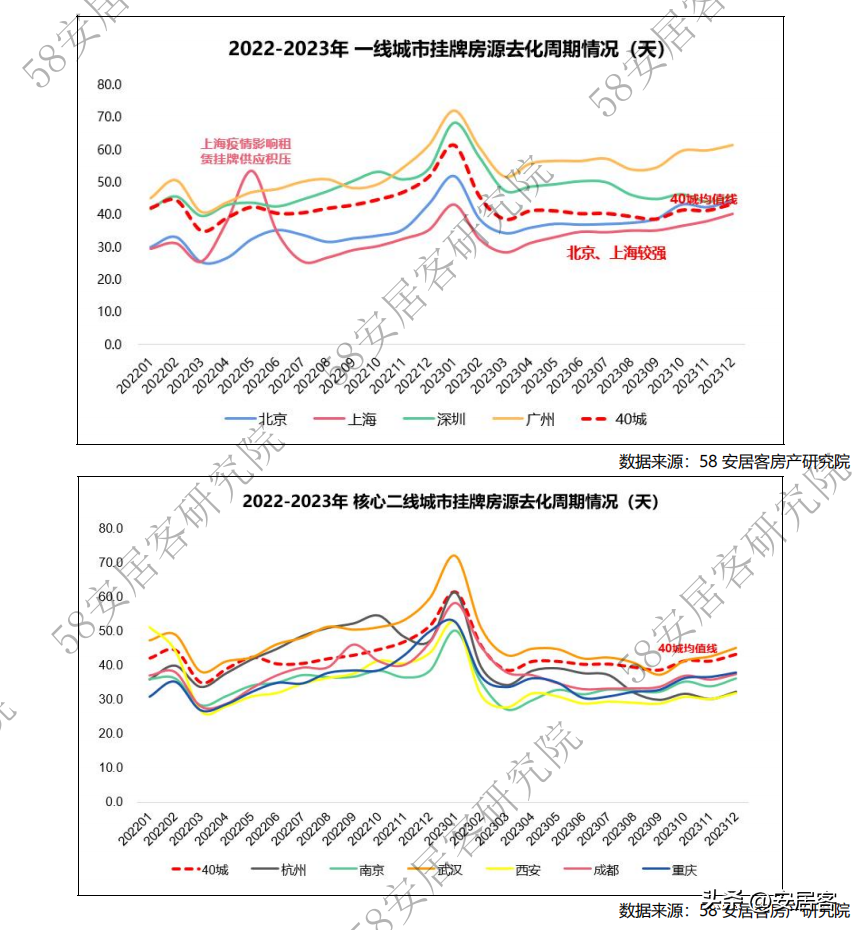

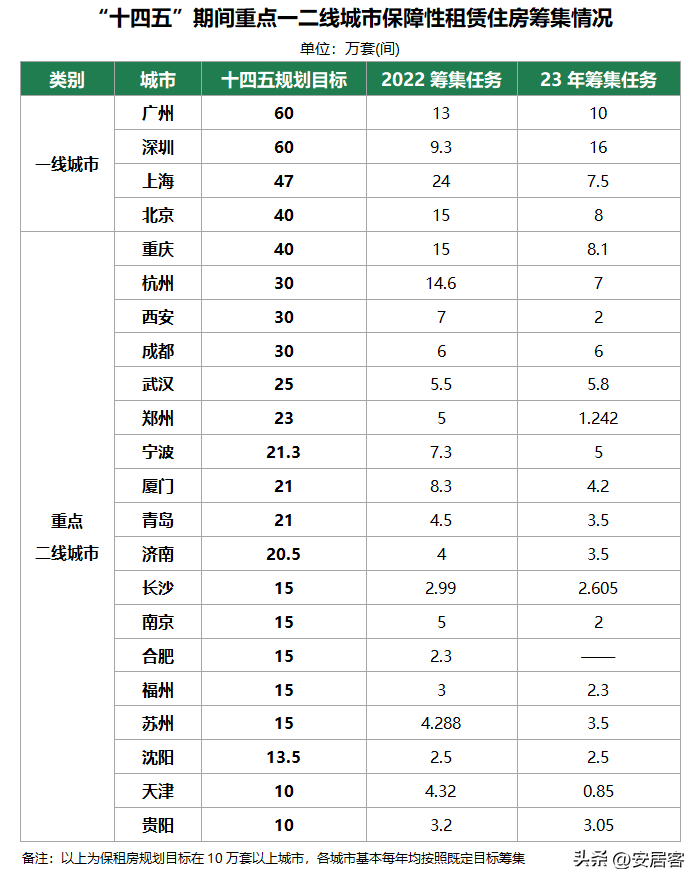

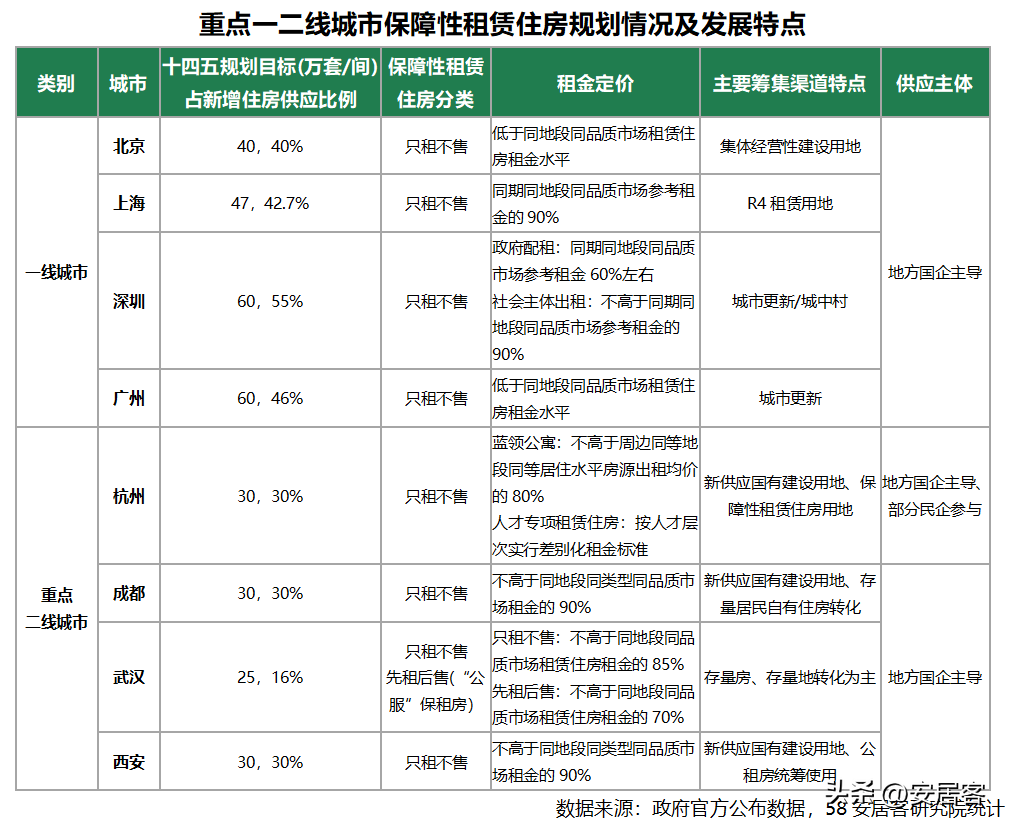

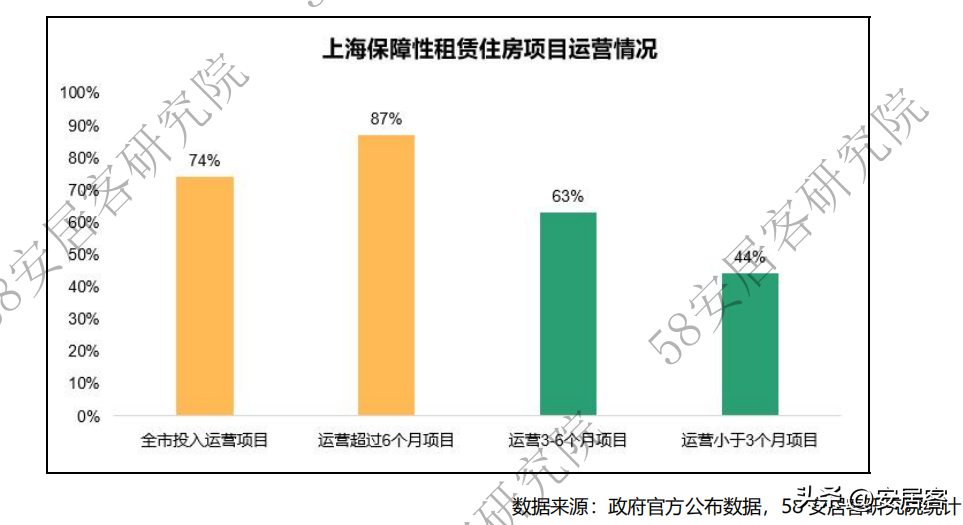

一、加强住房保障体系建设,推动保障性租赁住房供应落地 2023年,中央政府着力强调加强保障性住房建设,降低保障性住房有关税费,为行业内各主体提供金融支持。今年,两会政府工作报告定调“加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。”国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,指出在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。此外,在中央金融工作会议和中央经济工作会议中,强调加快保障性住房等“三大工程”建设,构建房地产发展新模式。通过房地产供给侧改革,以保障房和商品房互补的方式,满足各类人群的住房需求。 在金融支持方面,央行、银保监会提出加强住房租赁信贷产品和服务模式创新,拓宽住房租赁市场多元化投融资渠道,同时,加强和完善住房租赁金融管理。证监会、发改委、上交所等各部门先后发文支持稳步扩大REITs试点范围,加快推进REITs常态化发行,为保障性租赁住房融资打开新的渠道。 此外,财政部、税务总局、住房城乡建设部积极推进保障性住房有关税费减免,从供地、项目建设和交易环节等全方位降低成本,解决保障性住房供需两端的问题。一方面,可以有效推动和加快保障性住房的筹措和入市节奏;另一方面,通过全方位降低成本,解决住房困难人群,特别是工薪人群、户籍夹心层和各类人才的住房需求。 2023年,各城市租赁政策着力于进一步完善住房保障体系,同时加快推进保障性租赁住房项目供应落地。随着各城市大量保障性租赁住房项目的入市,租金价格也将得到有效平抑。 今年,深圳确立了以公共租赁住房、保障性租赁住房、共有产权住房为主的住房保障体系,与国家住房保障体系全面衔接,正式转向“三位一体”住房保障体系。同时,一线城市持续强化租赁行业监管。《上海市住房租赁条例》正式落地实施,通过立法全面加强租客权益保障。北京出台《北京市房地产经纪机构、住房租赁企业备案管理暂行办法》,完善房地产经纪行业监管,为租售市场提供更健康的环境。同时,深圳、广州出台相应城中村改造政策,积极探索城中村改造新模式,并且推进非居住存量房屋改建保障性租赁住房。 今年,各城市也积极拓宽保障性租赁住房筹集渠道,郑州、西安等城市跟进加快推进闲置和低效利用的非住宅改建为租赁住房或保障性租赁住房,积极探索盘活存量资源。同时,截至今年年末,全国预计将筹集564万套保障性租赁住房。一线城市保障性租赁住房占比较高,今年市场租金涨幅较小,对租金平抑效果显著,租房压力得到一定缓解。 根据安居客租赁市场景气度指数显示,2023年全国重点40城租赁市场整体呈现弱复苏,市场供需表现较2022年大幅回升,但市场复苏的强度及持续性有所不足。上半年,在疫情影响消退后,春节后租赁供需集中性爆发,市场活跃度大幅回暖。同时,市场二季度一直维持相对平稳的供需状态,景气度指数一直保持在80以上。上半年整体处于较“温”的景气度状态。 步入三季度,受到宏观环境的影响,经济呈弱复苏。就业招聘市场活跃度下降,传导到租赁市场的毕业季遇冷,需求较往年偏弱。同时,今年房地产市场处于调整阶段,由于重点城市二手房挂牌量的上升,也对租赁挂牌量产生了一定影响,租赁新增供应偏弱。下半年,租赁挂牌供应活跃度及需求热度普遍呈持续下降。租赁市场整体状态逐步降温,市场呈现小幅回落趋势。 附注: 1.城市范围:全国租赁重点40城;各城市的市辖区,不包括县。 2.数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。 2023年,租赁市场迎来了疫情后的复苏。根据安居客全国40城租赁价格指数显示,今年有27个城市租赁价格指数同比上涨,价格上涨城市数量较去年增加8个;13个城市租赁价格指数同比下跌。其中,27个城市价格指数波动幅度处于-3%~3%区间,市场整体呈现出复苏的基调。 对比2022年市场租赁价格表现来看,今年城市租赁价格表现分化,体现为二线城市复苏状态强于一线城市。由于前期不同城市受疫情影响差异较大,疫情后人口流入及产业恢复情况不同,因此,今年各城市租赁市场挂牌价格表现的差异被拉大。 今年,二线城市租赁市场复苏情况较好,挂牌租金价格回升显著,表现强于一线城市。如热点二线城市成都、西安、武汉等,租赁价格指数同比涨幅超5%。多数省会城市租赁价格指数也呈现温和回升,如合肥、长沙、太原、石家庄、福州及济南等。与此同时,一线城市中仅北京租赁价格指数同比小幅上涨,深圳同比下跌3.6%。究其原因,2022年,一线城市在疫情下仍保持了较强的经济韧性,就业环境相对稳定,租赁市场的稳定性强于二线城市。但今年受经济弱复苏的影响,就业环境转弱,在一定程度上影响租赁市场的供需活跃度,租赁价格的支撑力度变弱。 整体而言,今年在租赁价格表现方面,全国40城整体呈现复苏的状态,但疫情后各城市价格走势分化。未来,在各城市经济复苏及产业升级的带动下,租赁市场有望逐步进入新的平衡状态。随着宏观经济的复苏,预计租赁市场供需活跃度将得到提升。 2023年初,随着疫情影响的消退,春节后租赁市场呈现出供需两旺的态势。一方面,由于年后求职务工需求的集中释放,带动租赁挂牌供应的大幅回升。另一方面,前期受疫情影响积压的换租需求也叠加释放,带来一季度租赁供需大幅回暖的积极态势。下半年,受经济弱复苏、就业活跃度下降的影响,租赁市场供需转弱,但一二线城市呈现出一定程度的差异分化。 疫情影响下,近两年一二线城市租赁需求波动呈现出一定差异,如一线城市仅在春季旺季集中释放,2月需求热度回升显著,但5-7月毕业季需求较弱。2023年的毕业季阶段,一线城市中上海、广州毕业季需求小幅回升8%。得益于较高的职住性价比,人口保持较好净流入状态,武汉、成都、西安等核心二线城市租赁市场仍有一定毕业季需求热度回升现象。5月的租赁需求热度环比上涨幅度均超过10%。 对比2022年租赁市场的价格供需分布情况,2023年中低价格房源的供需占比有所上升。其中,一线城市501-2000元/月/套房源的供需占比上升,二线城市501-1000元/月/套房源的供需占比上升。同时,500元/月/套以下超低价格房源的供需占比下降显著,各城市的中高价格房源供需占比也有所下降。整体来看,市场呈现供需价格中枢下降,支付能力有所弱化。 结合全国40城价格供需变化,500元/月/套以下房源供需占比分别下降0.5%、0.7%,501-1000元/月/套房源的供需占比分别上升1.7%、0.6%。今年,受就业活跃度下降影响,收入预期有所降低,导致租房更加看重性价比。 从一线城市的价格供需分布变化来看,501-2000元/月/套房源供需占比分别上升2%、2.1%,2001-5000元/月/套房源的供需占比下降0.7%、2.1%。二线城市的价格供需分布变化中,500元/月/套以下房源供需占比分别下降2.8%、2.3%,501-1000元/月/套房源的供需占比分别上升2.7%、1.9%,1001-2000元/月/套房源的需求占比均下降1.1%。 2023年,全国40城整体挂牌房源去化周期呈下降趋势,租赁市场去化整体呈现复苏。一线城市中,北京、上海的挂牌去化周期表现强于40城整体均值;而广州、深圳的去化压力相对更大。核心二线城市去化复苏更强,仅武汉的挂牌去化周期表现弱于40城整体均值,其它五城表现均强于40城整体均值。其中,西安自2月以来一直保持了相对平稳的挂牌去化节奏,市场全年的挂牌价格和需求热度也相对较好。杭州由于下半年二手房挂牌量上升,租赁新增挂牌收缩,导致整体租赁挂牌去化周期有所下降。 根据住建部的规划,“十四五”时期,全国初步计划建设筹集保障性租赁住房近900万套(间)。结合各城市规划目标来看,23省及90城已发布“十四五”保障性租赁住房筹集目标,总量约800万套。 在缓解新市民、年轻人居住压力的共同目标下,各城市保障性租赁住房发展模式各具特色,求同存异。在共性方面,各城市规划保障性租赁住房的规模在“十四五”新增住房供应中占比较高。一线城市保障性租赁住房供应占比相对较高,占比在40%以上;二线城市保障性租赁住房供应占比在20%-30%左右。同时,基本以地方国企为主导,部分民企在一定程度上参与。 保障性租赁住房是上海住房保障体系中的重要组成部分,以保障性功能为主,用于缓解新市民、青年人的住房困难。“十四五”期间,上海计划新增建设筹措保障性租赁住房47万套(间)以上,达到同期新增住房供应总量的40%以上。到“十四五”末,全市将累计建设筹措保障性租赁住房60万套(间)以上,其中40万套(间)左右形成供应。其中,保障性租赁住房供应占比约42.7%。 保障性租赁住房项目有61%位于中心城区,外环外约占39%。其中,新建类项目在中心城区约占42%、外环外约占58%。同时,保障性租赁住房规划选址在轨交站点周边供地的接近半数,八成地块辐射覆盖各类高校及科研院所、科创园区、产业集聚区、商业商务集聚区等租住需求集中区域。 在上海多层次租赁住房供应结构中,涵盖“一张床、一间房、一套房”,能满足各类人群的租赁需求。保障性租赁住房项目主要聚焦小户型,在全市已开工在建的项目中,一室户约15.6万套,占比78%。二室户约3.4万套,占比17%;三室及以上约0.9万套,占比5%。目前,上海全市投运的保租房出租率平均达到74%。其中,运营超过6个月的平均87%,部分社区出租率超过90%;3到6个月的平均63%;小于3个月的平均44%。 2023年7月3日,深圳发布《深圳市公共租赁住房管理办法》《深圳市保障性租赁住房管理办法》《深圳市共有产权住房管理办法》《深圳市保障性住房规划建设管理办法》,将深圳市住房保障体系与国家住房保障体系全面衔接。深圳由“4+2+2+2”住房供应和保障体系,即商品房占比40%左右,人才住房、安居型商品房、公共租赁住房各占20%左右的住房供应结构,正式转向以公共租赁住房、保障性租赁住房、共有产权住房为主的“三位一体”住房保障体系。未来,深圳“十四五”期间以保障性租赁住房供应为主,不再含有向特定人群倾斜的可售型政策性住房,强化了住房保障的普惠性和保障属性。 2023年3月,《深圳市城中村保障性住房规模化品质化改造提升重点指引》正式发布,深圳开启城中村租赁改革。城中村保障性住房规模化品质化改造提升由政府主导筹集,主要由人才安居集团旗下深圳市安居微棠住房租赁投资控股有限公司负责,改造后的租金以不涨为原则,单套租金原则上与改造前基本持平,“高品质、小户型、可支付、有温度”的保障性租赁住房是改造的目标。 根据深圳市住房建设局相关负责人对外披露,2021-2027年深圳全市将累计新增建设筹集保障性住房100万套(间),覆盖约350万-400万人。预计到2035年,深圳全市保障性住房覆盖人群将达到约500万人,约占全市常住人口的26%。城中村保障性住房规模化品质化改造提升是深圳保障性住房建设筹集的重要渠道之一。2023年,深圳全市计划通过城中村规模化品质化改造提升,筹集保障性住房5.2万套(间),约占全市城中村租赁住房总量的1%。

截至2023年底,“十四五”周期过半,2021年至2023年全国预计筹集保障性租赁住房约564万套(间)。重点一二线城市基本进入保障性租赁住房大量入市供应阶段。其中,在2月召开的深圳市两会上,深圳提高了“十四五”规划的任务目标,“十四五”期间建设筹集保障性住房从原目标54万套(间)提高到不少于74万套(间)。保障性租赁住房增加20万套(间),目标提高到60万套(间)。“十四五”期间,深圳住房供应体系中,保障性租赁住房供应占比达到55%,为一线城市中最高。二线城市规划筹集保障性租赁住房基本占新增住房供应总量的20%-30%。2024年,预计全国重点城市将进入保障性租赁住房供应爆发阶段。

在差异方面,首先,各城市保障性租赁住房租金定价不同,并且部分城市针对不同类别人才的租金定价优惠也不同。其次,各城市保障性租赁住房基本以只租不售为主,但武汉也有先租后售型产品。最后,各城市因地制宜,筹集渠道及供应方式较为灵活。

截至12月,根据官方披露信息,上海全市已推出保障性租赁住房用地(R4用地)222幅,计划供应量25.4万套房源。其中,开工188个项目,涉及21.3万套房源。上海通过多种方式共累计建设筹措各类保障性租赁住房45.3万套(间)、供应26.7万套(间),分别完成“十四五”规划期末总量的75%和67%。

- 最近发表

- 随机阅读

-

- 成都租车9座及以上车型租金是多少

- 汕尾餐馆老板回应“花2万多租12辆卡车防台风”:车里装泥土增重,比起店面遭破坏租车成本低很多

- 洛阳租车一天多少钱,一般经济型车型的日租价在一两百左右

- 北京租车一般要花多少钱?

- 兼职汽车租赁却背上40万车贷 “借名买车”真的只是借了个名?

- 减配、租借、差异化,车商套路15世纪就有了?说说板甲为何能普及

- 美丽屋的长租陷阱:业务员失联租金押金难退,全国多地租客维权

- 「菜西申请式腾退」通州区台湖镇璟秀公租房项目

- 珠海奔驰商务威霆租车价格,你知道多少?

- 疫情下白天开出租,晚上摆摊卖毛蛋,85后的他有张50岁的脸

- 骗子频繁租相机后变卖,南京警方破获“租相机”电诈案

- 朗廷—SS:2023年酒店组合收入增长66.8%,扣除服务费后的信托集团总租金收益增长54.8%

- 成都2018十佳网约车公司,滴滴以租代购还能这么玩?

- 李玟32年经典造型:惊艳奥斯卡的红旗袍,唱哭观众的白婚纱

- 去北京玩,在一嗨租车好不好?

- 广饶一出租车违停被查 司机辱骂殴打交警

- P2P租车领域首现退出者,CoCar宣布停止服务

- 布尔数据携手兔巴租机,为共享经济注入全新活力

- 伸手秒租充电宝!记者在海岸城体验“酷科技”

- 日租车,短租车试跑网约车太划算了

- 猜你喜欢

-

- 搜索

-

- 友情链接

-